B—sports必一:南财研选丨美国低库存+降息预期下出海逻辑正被市场验

发布时间:2024-09-08 09:01:12 来源:必一sport网页版登录 作者:b体育官网

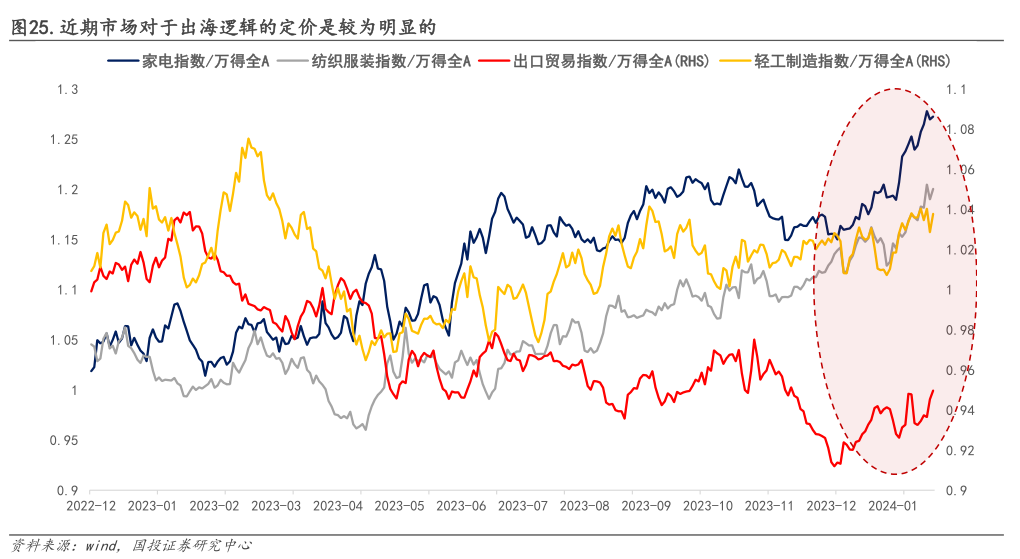

开年以来,市场结构性行情依旧明显,高股息策略显著占优,除此之外,出海逻辑的定价也逐渐被市场验证。

指数方面,Wind出口贸易指数以及三个海外收入占比较高的行业指数:家电、纺织服装、轻工制造(以2021年-2022年海外收入占比的均值计),自去年12月至今(1月21日)均持续跑赢市场。

近期发布的2023年12月进出口数据显示,12月份我国消费品出口继续改善,汽车和家电维持高景气度。12月,箱包、服装、鞋靴等消费品出口延续了11月的改善趋势,其中家具出口68.49亿美元,为年内新高,同比增长12.40%;箱包出口34.19亿美元,同比微增2.45%,为5月后首次转正。汽车和家电仍维持量价齐涨的趋势,且涨幅有所扩大。

市场交易出海的逻辑似乎在海外降息预期+补库周期之上。联储证券认为,2024年欧美需求有望逐步回暖,美国与欧盟有望在2024年开启降息,并进入新一轮补库周期,消费品及相关产业链出口有望恢复。

继美联储2023年12月利率决议维持不变,且鲍威尔表示“降息开始出现在视野中”以来,市场对美联储2024年开启降息的预期变得乐观起来,且对美联储的实际降息速度和幅度的预测颇为激进。

不过,近期经济韧性和美联储官员的谨慎让政策拐点前景并不明朗,市场对美联储降息预期仍在修正,对美联储短期降息预期减弱。

当地时间1月17日,美国普查局公布的2023年12月零售销售数据超市场预期,同比5.6%,环比0.6%。从同比贡献结构来看,无论是耐用品还是非耐用品均大幅改善,而餐饮服务持平,反映美国居民收入——消费循环仍然有较强保障。此前公布的美国2023年12月非农数据也超预期。

美媒认为,去年12月零售销售额数据显示,当前美国民众消费需求依然旺盛。分析人士认为,强劲的劳动力市场和工资增长使得消费者有信心继续消费。个人消费支出占到美国经济70%,强劲的个人消费支出也显示美国经济仍具韧性。

申万宏源表示,在经历近期连续超预期强劲的就业、CPI、零售数据轰炸之后,市场终于不再认为3月美联储将开启降息,3月降息这一概率已经下滑至46.2%

华创证券指出,截至目前,已经披露的美国12月通胀、零售、就业和工业生产数据一致指向美联储近期并无启动降息的必要性和充分性,当前仍然预计美联储不会早于2024年9月开始降息,需警惕1月FOMC会议上鲍威尔表态再度转“鹰”的风险。

不过,虽然市场对3月降息预期降温,但短期降息预期减弱不改长期趋势。近期又有两名美联储官员就降息预测发声,有官员预计最早在今年7月降息。

当地时间1月18日,亚特兰大联储主席博斯蒂克(Raphael Bostic)表示,通胀正稳步向美联储的目标水平回落,预计美联储将在今年第三季度开始降息。

地时间1月17日,美联储理事沃勒(Christopher Waller)表示,随着经济趋于平衡、通胀降温,美联储将在今年某个时候有条不紊地降息,尽管降息的时机仍不确定。

在美联储降息预期背景下,经济的活跃度将不断得到提升。对于我国经济而言,信达证券指出,美联储降息有望助益需求的修复,叠加美国消费从服务重新回归到商品,有望带动我国出口增长。

例如,从地产方面来看,利率环境与地产销售高度负相关。浙商证券复盘美国1999年以来的历史数据,明确的利率下行周期包括2000年5月至2003年6月、2008年8月至2012年11月、2018年11月至2020年12月。三轮利率周期中,美国地产销售转好均滞后利率下降2-3月,本轮若2024年3月利率下行,预计2024年中地产销售将逐步好转。美国二手房销售为主使得地产周期与家具销售周期较为同步,更新需求调节周期波动。若地产销售上行,终端需求改善或将同步显现。在此背景下,将会对出口家具链起催化作用。

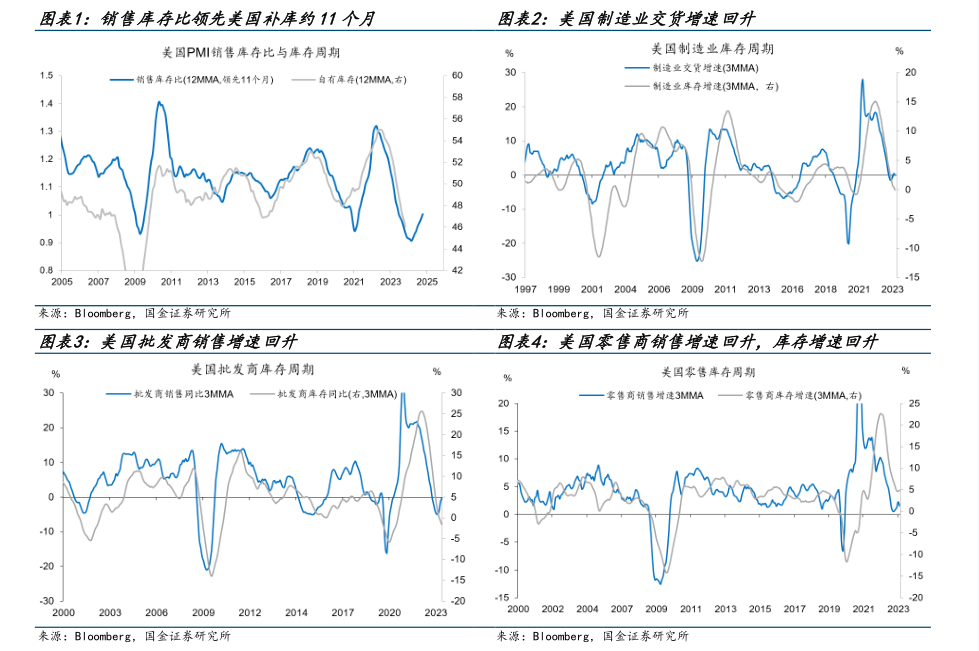

整体来看,美国从2022年中进入去库存周期,已持续一年半左右。2020年-2022年,随着美国货币和财政政策宽松的刺激,美国商品需求大幅释放,若把库存增速上行定义为补库存,美国经历了2年快速补库存的周期。然而,2022年年中以来,随着美联储快速加息,库存增速从顶点快速回落,去库存周期至今已有一年半左右的时间。

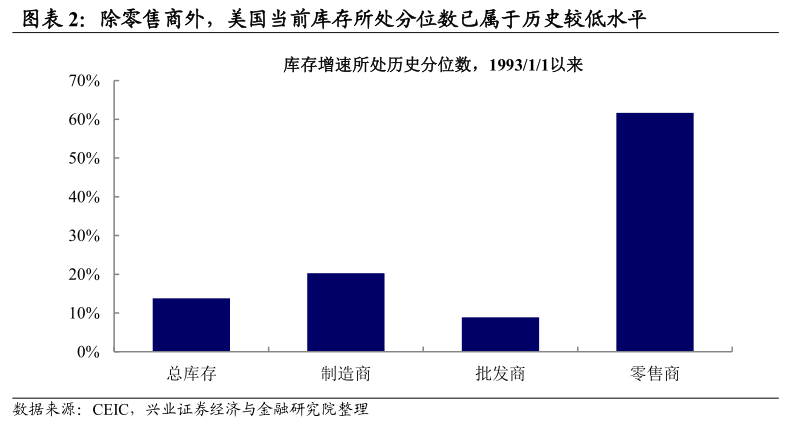

兴业证券认为,本轮美国去库至今,已有底部将至的迹象。拆分三大产商库存增速,制造商和批发商库存增速已经转负,低于过去30年来的中枢水平,库存增速所处分位数在20%左右。而零售商库存表现和其他二者有所分化,零售商库存增速略高于历史中枢水平,且最近两个月库存增速有拐头向上的迹象。

国金证券也持类似的观点,认为当前美国去库存已接近尾声,制造、批发、零售三大环节陆续进入被动去库阶段。

总量层面,美国销售库存比领先美国库存周期11个月左右,销售库存比已于2023年年中触底回升,对应库存企稳时间约为2024年年中。

浙商证券预计美国将于2024年Q1起进入补库周期。从库存周期来看,美国自2022年7月起已正式进入新一轮去库周期,美国过去8轮库存周期平均时长约34个月,从历史时间规律来看,本轮去库延续时长预计在12个月-18个月之间;换言之,库存增速和企业资本开支下行趋势可能延续至2023年Q4,2023年末可能出现库存周期拐点转向补库,2024年预计全年延续补库。

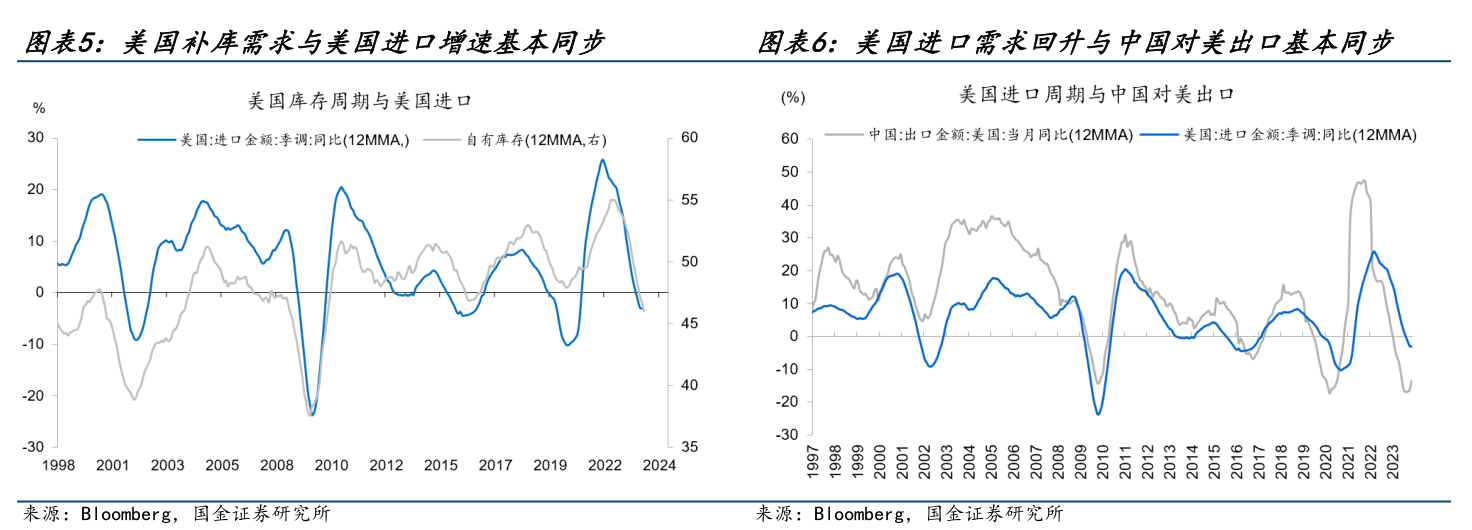

美国补库通过外贸需求拉动中国出口,最终形成中美库存周期共振。国金证券指出,美国需求回升带动美国企业补库,美国补库与美国进口基本同步;美国进口增速上涨拉动中国出口,二者较为同步,疫情期间因全球供给受限,中国对美出口领先回升;中国对美出口改善带动国内企业补库需求提振。需求改善往往在前,企业补库一般在后,最终形成中美库存周期共振。

不过,美国补库对中国出口的拉动作用受中国产品份额及美国需求强度的影响。国金证券指出,当美国进入补库阶段时,从供给端看,中国份额更高的产品,增速弹性往往更大;从需求端看,美国补库更强时,各类产品对美出口增速均值更高。

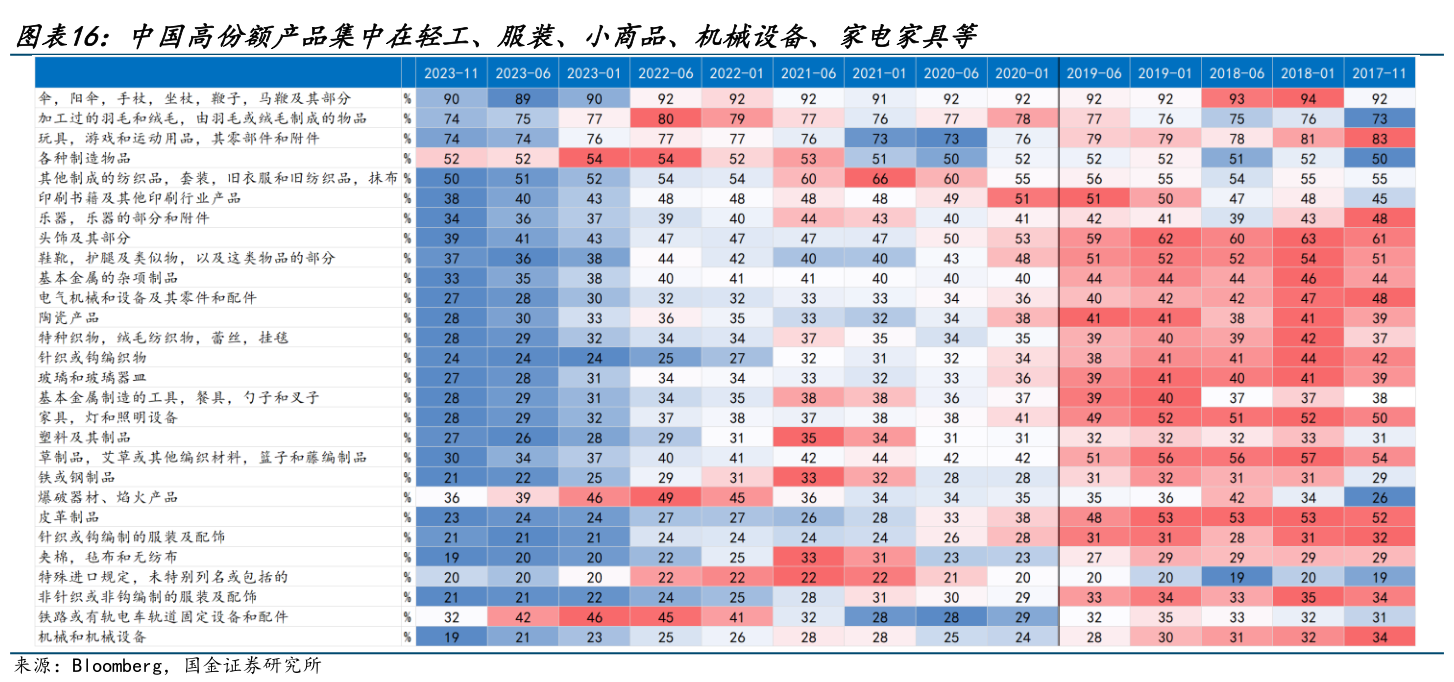

2018年后,中国出口产品占美国进口份额下降,截至2023年11月,中国占美国进口产品比重由2018年的22%降至14%,回到2006年的水平。尽管如此,中国依然是美国前三大进口国。中国对美出口份额回落,但优势产品占比依然较高。

中国出口占美国份额较高的优势产品集中在轻工、服装、小商品、机械设备、家电家具等。2018年中美贸易摩擦后至今,中国产品占美国份额不同程度回落,塑料制品份额由2017年底的31%回落至2023年底的27%,玩具由83%降至74%,机械设备由34%降至19%。杂货、有轨机车、爆破产品等部分产品份额有所上涨,传统优势产品如玩具、纺织、鞋类、电气设备等占比仍然较高。

那么,美联储若今年启动降息,美国进入补库阶段,国内有哪些细分方向有望受益于补库带来的外需景气度改善呢?

地产:美国地产修复或带动家电、家具、音像设备等出口改善。2023年,美国地产市场韧性较强,在高利率环境下供、需、价格增速均触底回升。当前,美国家具、电气设备(包括家用电气、照明设备等)库存处于低位,随着降息周期临近,美国地产修复或将进一步带动中国家具、电气设备出口改善。

机械:美国建筑投资回升或带动中国机械、金属、运输设备出口改善。2023年,在《芯片法案》掀起的建厂浪潮下,美国建筑投资增速明显上涨。2024 年,《芯片法案》支出仍有可能上升,且受建筑工人紧缺影响,2024年建筑施工面积或继续处于高位。

服装:服装、纺织品需求回升或带动中国出口上升。美国制造、批发、零售三大环节持有服装、纺织品库存,其中批发、零售环节持有的服装库存最高,合计占比达90%以上,当前,美国批发、零售商服装销售增速均触底回升,其中批发商服装销售增速回升速度最快,2023年四季度,中国对美出口的其他纺织品、服装及衣着附件产品增速均有改善。2024年,美国服装PPI增速或有所回升,叠加去库进度较快,中国出口预计仍将改善。

浙商证券认为美国补库周期启动后需重点关注汽车及相关零部件、机电设备以及家电等产品补库带来的外需景气度改善。三大库存分项中:

信达证券也提到两大出口机会,一类是地产后周期板块,另一类是低库存出口机会如纺织、家具家居、化学品等。

美国地产后周期板块:若今年美联储启动降息,存量房贷利率较高的美国居民或将释放其换房需求,房屋销售增速有望上行,与美国地产后周期相关的板块或迎来利好。

库存水平越低的行业越可能率先补库。综合来看,在这轮低库存相关出口机会中,建议关注纺织产品、化学产品、家具家居品类。由于非耐用品库存水平远低于耐用品,建议在关注度上,非耐用品>耐用品。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)